FORMANDO PREÇOS DE VENDA COM VARIADAS MARGENS

Renato Polatti Schühli

Julho de 2025

As empresas que operam com amplo portfólio de produtos, mormente as varejistas, por razões diversas são levadas a estabelecer preços de venda com variadas margens de contribuição. Há casos em que isso ocorre por razões da competição com concorrentes diretos, outros para atrair clientes, outros para suavizar a curva da demanda entre picos e vales sazonais.

Exemplos bem conhecidos do fenômeno são:

- Lojas de materiais de construção, onde os materiais básicos (cimento, areia, etc.) são oferecidos com baixa ou até nenhuma margem para atrair clientes que terminarão por comprar também outras mercadorias que compensarão a margem ao final da compra.

- Vendedores de ovos aumentam preços no período da quaresma para aproveitar a demanda aquecida. Com isto se habilitam a reduzir margens em outras estações do ano, ficando mais competitivos nestes períodos.

- Taxis por aplicativo praticam preços diferenciados conforme a hora do dia. Assim influenciam a demanda, com alguns passageiros antecipando o pedido para aproveitar preço mais baixo e também logram alcançar a margem pretendida no final de cada dia somando o movimento total.

Entre todos os casos há um elemento em comum: Todos almejam, ao final, alcançar justa remuneração do investimento financeiro no negócio. O problema que se apresenta, então, é o de dimensionar as variações de preços (e margens) convenientemente. A solução vem pelo planejamento.

Imaginemos um exemplo simples para caracterizar o problema: certa empresa projeta um custo dos produtos (ou mercadorias ou serviços) vendidas (CPV) de R$ 1.000.000,00 em determinado período à frente. Seus custos variáveis de venda (cvv) são 20% de impostos sobre a receita e 5 % de comissões de vendas. A meta de Margem de Contribuição (MC) é R$ 450.000,00 (soma do Custo Fixo R$ 150.000,00 com o Lucro almejado R$ 300.000,00). Neste caso podemos calcular a Taxa de Mark Up (T) necessária:

t =(1+MC/CPV)/(1-cvv)-1 = (1+450.000,00/1.000.000,00)/(1-25%)-1= 93,3%

Assim determinado, o preço de um produto (mercadoria, serviço) qualquer seria calculado acrescentando 93,3% ao seu custo.

Vamos, então, “apimentar” o cálculo, considerando a conveniência de praticar margens diferenciadas. Consideremos que há duas grandes categorias de mercadorias (POPULAR e LUXO), com diferentes potenciais de margens pela própria imposição do mercado, e que há duas estações do ano (ALTA e BAIXA), que fazem a demanda oscilar sazonalmente. Além disto, consideremos que a empresa deseja praticar política de promoções de venda para atrair clientes. Então o primeiro passo é conhecer a importância de cada uma de tais categorias. A tabela a seguir mostra a participação de cada uma no CPV.

Na sequência faz-se a atribuição de uma equivalência entre as margens (desconhecidas) das diversas categorias, mas privilegiando uma ou mais delas. Significa dizer que vamos sobrecarregar as que tem maior potencial de margem, o que resultará em redução das margens das categorias privilegiadas, de modo a que a média ponderada de todo o composto resulte suficiente para alcançar a meta de margem de contribuição.

Esta atribuição pode ser feita de modo analítico (científico), como por exemplo estudando as curvas de elasticidade da demanda de cada categoria e então estabelecendo níveis de preços que se correspondam às taxas de Market Share ambicionadas e que respeitam as limitações de capacidade da empresa. Alternativamente pode ser feita de modo empírico, aproveitando a experiência do gestor ou de um grupo qualificado, para fazer uma avaliação.

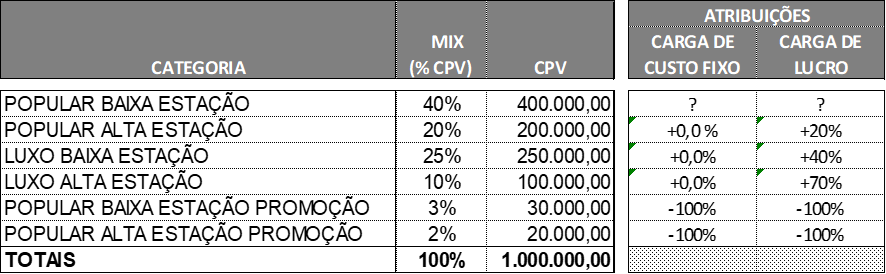

A tabela a seguir apresenta as atribuições para o exemplo, tendo sido escolhida como privilegiada a categoria POPULAR BAIXA ESTAÇÃO (que responde pela maior fatia do MIX e que assim merece atenção para maior competitividade).

Por esta atribuição estamos estabelecendo que as PROMOÇÕES serão apreçadas sem carga de custo fixo e sem lucro, a categoria de POPULAR ALTA ESTAÇÃO será sobrecarregada em 20% além da sua carga normal de lucro e assim por diante.

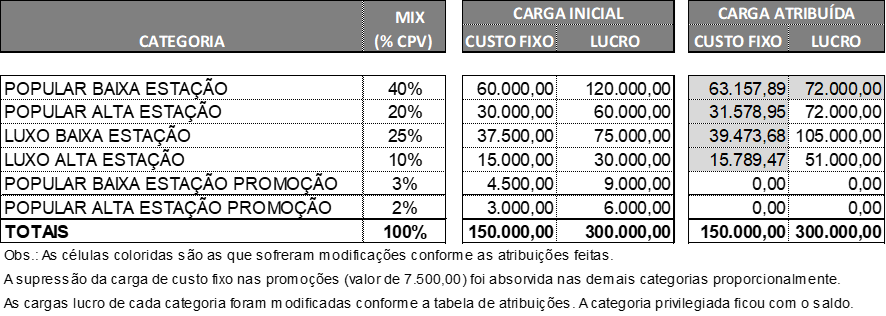

Os alívios de margens para as promoções acabam por sobrecarregar todas as demais categorias, enquanto as sobrecargas em algumas delas resultam em alívio para a privilegiada. A tabela a seguir apresenta os valores das cargas de custo fixo e lucro antes e após as atribuições feitas.

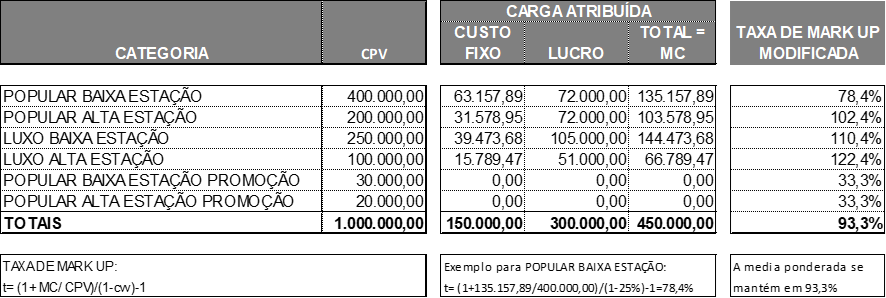

Somando o CUSTO FIXO com o LUCRO temos a MARGEM DE CONTRIBUIÇÃO que, uma vez conhecida permite o cálculo das TAXAS DE MARK UP (representa o acréscimo a fazer sobre o custo do produto para determinar o respectivo preço).

A tabela seguinte apresenta o cálculo das taxas de mark up (ou taxas de remarcação).

Nota-se que algumas categorias se situam acima da média, outras abaixo. A média geral é ponderada pelas participações no CPV, mantendo-se fiel à originalmente estabelecida.

Determinadas as taxas de mark up pode-se agora calcular os preços de produtos. Imaginemos um produto para cada categoria. Pode-se fazer a comparação e observar o efeito da nova política, comparada com o cálculo inicial. A tabela a seguir mostra os resultados.

Cabe, finalmente, avaliar a viabilidade dos preços calculados, diante do mercado (BENCHMARKING) e, se necessário, voltar ao cálculo alterando parâmetros.

O método aqui apresentado baseia-se no CPV projetado, no MIX de produtos e na atribuição das margens às categorias de produtos. Estes são parâmetros que trazem risco. O Volume de atividade do negócio (aqui representado pelo CPV) é sempre um risco, em qualquer método aplicado. O MIX de produtos é indispensável, embora acrescente novo risco, assim como a atribuição de margens. Qualquer risco necessita monitoramento ao longo do tempo.

A lógica do método aqui apresentado é facilmente colocada em uma planilha ou software, facilitando os cálculos para as atualizações que venham a se fazer necessárias.