CUIDE DOS PREÇOS A PRAZO PARA NÃO PERDER LUCRO

Renato Polatti Schühli

Janeiro de 2025

Na ocorrência de vendas a prazo é justo acrescer o preço na medida dos juros correntes no mercado. Há, entretanto, um fenômeno nem sempre percebido pelos gestores, que pode sacrificar o lucro da empresa.

A categoria dos Custos Variáveis de Venda (cvv) é composta de todo os custos que variam proporcionalmente à receita da empresa (faturamento). Em geral inclui ICMS, comissões de venda, taxas medias de cartão de credito, taxas de franqueadores, entre outros a identificar caso a caso. Também as incidências ex-price, como o IPI, afetam o fenômeno.

Ocorre que quando é aumentado o preço a título de cobrir os juros há um “arrasto” dos custos variáveis de venda. Se não for adequadamente considerado este efeito haverá insuficiente acréscimo no preço, sacrificando o lucro da venda.

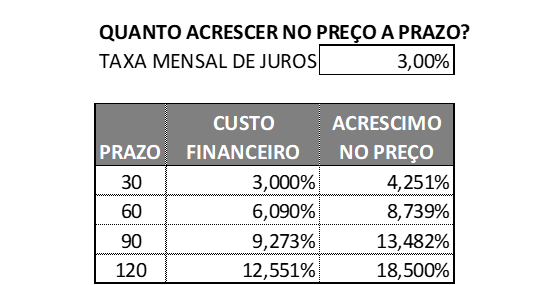

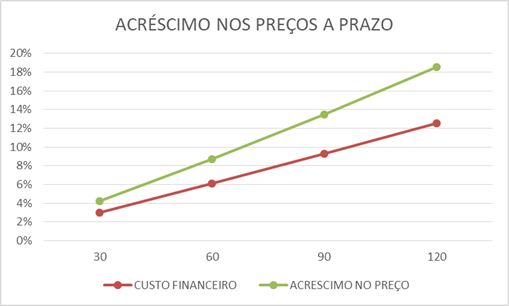

Para caracterizar o fenômeno é apresentado a seguir um exemplo, para o qual foi utilizada ferramenta de uso da consultoria. Considera-se uma empresa que opera com custos variáveis de venda de 25% (impostos 20% + comissões 5%) e que tenciona cobrar de seus clientes o equivalente a uma taxa de 3 % ao mês quando vende a prazo. Simulam-se 4 diferentes planos de pagamento, a saber: 30, 60, 90 e 120 dias. Na tabela a seguir são mostrados os custos financeiros de cada um desses planos e o acréscimo que deveria ser feito para manter o lucro efetivo da operação constante (isto é o lucro calculado para o preço à vista mais os juros sobre o mesmo). Logo após há uma demonstração gráfica da situação.

Nota-se que o acréscimo dos preços é sempre superior ao custo financeiro da operação e que a diferença aumenta com o prazo concedido. Tomando como referência o preço para 120 dias vê-se que o custo financeiro seria de 12, 551 %, mas o acréscimo do preço deve ser feito em 18,500% para obter o mesmo lucro que na operação à vista (aqui tomado como lucro efetivo, isto é, lucro + juros sobre o lucro).

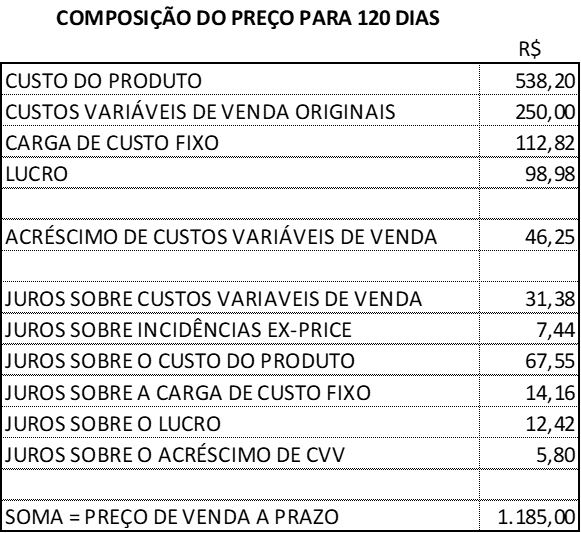

A lógica da formação do preço a prazo leva em conta, além do custo do produto e da meta de lucro, os custos variáveis de venda incidentes sobre o preço a prazo (portanto já “arrastados”) e os juros sobre o custo, lucro e também sobre os custos variáveis de venda.

Tomando como exemplo um produto que tem preço à vista de R$ 1.000,00, nas condições aqui exemplificadas, considerando a meta de lucratividade de 9,90%, o preço para 120 dias deveria ser de R$ 1.185,00. Se a empresa simplesmente acrescentasse o custo financeiro sobre o preço à vista o valor seria de R$ 1.125,51. Haveria pois uma perda de R$ 59,49 no preço, o que equivale a 60 % da meta de lucro na venda do produto.

O quadro a seguir exemplifica a composição do preço de venda para a condição de pagamento em 120 dias para este caso.

Observa-se, pois, que a formação dos preços de venda a prazo é complexa, dependendo de muitos fatores, exigindo do empresário cuidado no planejamento dos preços, sob pena de sacrificar o lucro. Recomenda-se cuidadoso planejamento, que defina uma política de acréscimos de preços para extensão do prazo de pagamento e correspondentes descontos para antecipação.